配偶者居住権の新設で配偶者に厚い改正に2019年02月18日 | 生活

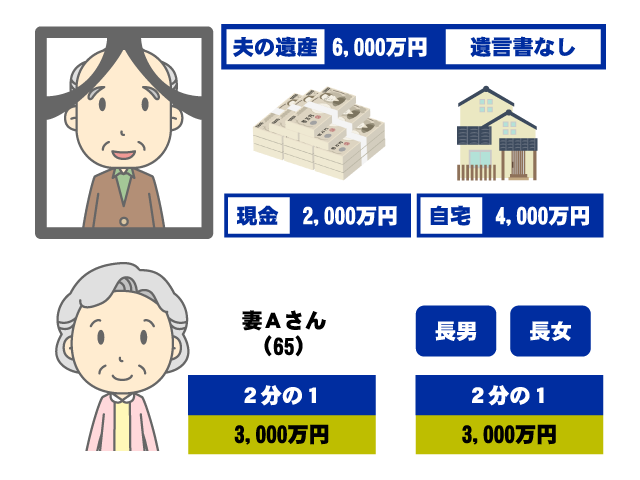

改正前の法定相続例

例えば親子3名で4,000万円の自宅と2,000万円の預貯金の6,000万円を相続した場合、法定相続は妻が3,000万円、長男1,500万円、長女1,500万円となります。

その際、配偶者である妻Aさんが自宅に住み続けるため、息子たちに3,000万円の相続分を支払うには現金は2,000万円不足します。

(妻Aさんの相続内訳:現金1,000万円、自宅2,000万円)

結果として、

①家を売却する

②2,000万円を借金する

などの対応をせざるを得ないのが実情でした。遺産を残して亡くなる人の平均年齢は83歳(税理士法人レガシィ調べ)です。

今回の例では65歳で仮設定していますが、その年齢で自宅がなくなる、借金をするのは非常に辛い現実でした。

※話し合いで相続者が合意すれば、必ずしも上記の配分をする必要はありません。

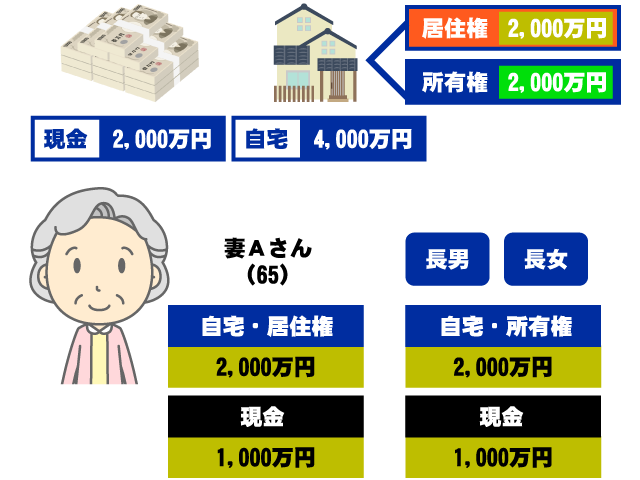

配偶者居住権(2020年4月1日から施行)

配偶者居住権

配偶者居住権では、建物についての権利を「居住権」と「所有権」に分けて相続します。

例では、4,000万円の自宅を居住権2,000万円と所有権2,000万円に分けています。

※後に説明しますが、配偶者(妻Aさん)の年齢で居住権の金額は変動します。

この場合の配分は、妻Aさんが自宅を手放すことなく現金1,000万円、長男、長女はそれぞれ現金500万円となります。

改正によりその後の生活の安定を図ることができるようになります。

居住権取得の注意点

①配偶者の死亡時にその家に住んでいること

②住民票はそこに置いていなくても大丈夫

③居住権は亡くなるまで生涯有効

④家を売る・貸すはできない。

※貸す場合には、所有権を持っている息子の了解があれば貸すことができます。また、居住権を第三者に譲渡もできません。

居住権の金額の決め方。ポイントは配偶者の年齢

居住権の価値は住める年数(亡くなるまでの)により価値が変動します。

この金額を決めるのは、裁判官の裁量で判断されます。

居住権で子供に注意点

①所有権を相続すると固定資産税納付の義務が発生します。(子供が親の住む家の固定資産税を払う)

②居住権取得後に老人ホームに入居し、もう自宅に住まない場合でも居住権は生涯残ります。自宅を売却しようとしても居住権付きの売却になり、売りにくくなる可能性があります。